Häufige Fragen

Was möchten Sie gerne wissen?

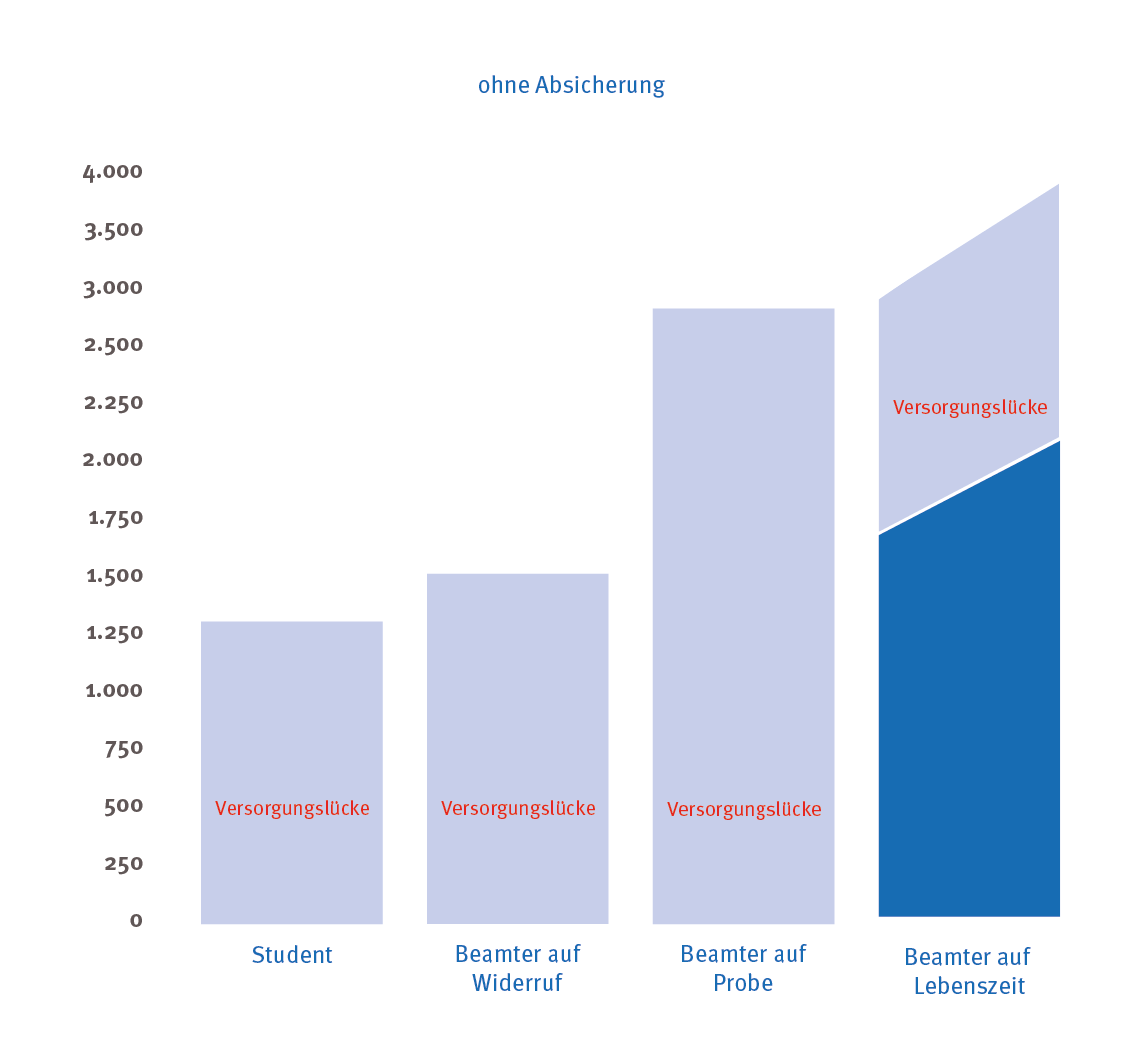

Wie hoch sollte meine Absicherung sein?

Die Höhe Ihrer Absicherung sollte sich an Ihrem Bedarf orientieren. Student*innen und Referendar*innen empfehlen wir eine Absicherung in Höhe von ca. 1.200,- € bis 1.500,- € monatlich. Beamten auf Probe im Regelfall eine Absicherung ab 1.500,- €. Gerne können Sie Ihren individuellen Bedarf mit einem unserer Lehrerspezialisten besprechen.

Wie lange zahlt die Dienstunfähigkeitsversicherung?

So lange Sie berufs- oder dienstunfähig sind, erhalten Sie von Ihrem Versicherer im Rahmen der Berufs- und Dienstunfähigkeitsversicherung eine Rente in vereinbarter Höhe – längstens bis zum festgelegten Vertragsende. Das festgelegte Vertragsende sollte sich am Eintritt in den Ruhestand orientieren. Für die Dauer der Berufs- oder Dienstunfähigkeit sind keine Beiträge zu zahlen.

Wann gilt man als dienstunfähig und wer stellt es fest?

Als allgemein dienstunfähig gelten Beamte, die aus gesundheitlichen Gründen oder wegen ihres körperlichen Zustands dauerhaft nicht mehr in der Lage sind, ihren Dienst auszuüben. Als dienstunfähig kann auch angesehen werden, wer innerhalb von sechs Monaten mehr als drei Monate keinen Dienst geleistet hat und zudem keine Aussicht darauf besteht, dass die Dienstfähigkeit in den folgenden sechs Monaten wieder vollständig hergestellt ist. Die Feststellung der Dienstunfähigkeit trifft der Dienstherr. Als Grundlage für die Entscheidung dienen das Gutachten eines Amtsarztes sowie ggf. weitere Gutachten. Der Antrag auf Dienstunfähigkeit kann aber auch vom Beamten selbst ausgehen. Bis zur endgültigen Feststellung der Dienstunfähigkeit haben Beamte Anspruch auf ihre Dienstbezüge in voller Höhe. Der Beamte hat immer die Möglichkeit innerhalb bestimmter Fristen gegen die Entscheidung Widerspruch einzulegen. Zudem ist die Feststellung der Dienstunfähigkeit nicht unumkehrbar. So ist der Beamte verpflichtet, alle geeigneten Maßnahmen zur Wiederherstellung zu seiner vollen Dienstfähigkeit zu ergreifen. Bis zu zehn Jahre nach der Feststellung kann ein Beamter in den aktiven Dienst zurückgerufen werden, wenn seine Dienstfähigkeit wiederhergestellt ist.

Was ist die Dienstunfähigkeitsklausel?

Die Dienstunfähigkeitsklausel in der DU-Versicherung regelt, in welchen Fällen Beamte Leistungen erhalten.

Je nach DU-Versicherung kann es sich um eine echte, unechte, vollständige oder unvollständige Dienstunfähigkeitsklausel handeln.

Den vollen Versicherungsschutz erhalten Beamte nur mit der echten DU-Klausel. Hier folgt der Versicherer der Entscheidung des Dienstherrn und verzichtet auf die eigene Prüfung der Dienstunfähigkeit.

Ist in der Versicherung eine echte DU-Klausel enthalten, dann leistet der Versicherer bei bestehendem Versicherungsschutz bereits, wenn Sie als Beamter wegen allgemeiner Dienstunfähigkeit in den Ruhestand versetzt oder aus dem aktiven Dienst entlassen wurden. Die Kriterien für Berufsunfähigkeit müssen nicht erfüllt sein.

Eine vollständige DU-Klausel leistet bei der Entlassung von Beamten auf Probe und Beamten auf Widerruf aus dem Beamtenverhältnis. Bei Beamten auf Lebenszeit leistet sie zusätzlich bei der Versetzung in den Ruhestand.

Die unvollständige DU-Klausel bezieht sich im Gegensatz zur vollständigen nur auf Beamte auf Lebenszeit. Beamte auf Probe oder auf Widerruf sind nicht berücksichtigt.

Die schwächste Form der Absicherung bietet die unechte Dienstunfähigkeitsklausel. Bei dieser DU-Klausel leistet der Versicherer nur, wenn auch Berufsunfähigkeit vorliegt.

Kann ich die Beiträge von der Steuer absetzen?

Die Beiträge zur Berufs-/Dienstunfähigkeitsversicherung sind als Sonderausgaben absetzbar. Es sollten jedoch die individuellen Höchstgrenzen berücksichtigt werden.

Weitere Fragen zum Thema Steuern? Hier finden Sie die Lösung: Schulsteuererklärung für Referendare und Lehrer